Wanneer je op pensioen gaat, of bijvoorbeeld van werk verandert, kan je de hospitalisatieverzekering van het werk op individuele basis verder zetten, op voorwaarde dat je de laatste twee jaar onafgebroken aangesloten was bij een hospitalisatieverzekering. Dat hoeft niet per se de hospitalisatieverzekering van de werkgever te zijn waarbij je vertrekt. Ook een hospitalisatieverzekering die eerder bij een andere werkgever of individueel bij een private verzekeraar had, telt mee. Als je aan die voorwaarden voldoet, kunnen ook je eventueel aangesloten gezinsleden de verzekering individueel verderzetten.

Moet ik een medische vragenlijst invullen of onderzoeken ondergaan?

Je hoeft geen medische vragenlijst in te vullen als je van een collectieve naar een individuele hospitalisatieverzekering verandert bij dezelfde verzekeraar, op voorwaarde dat je dat doet binnen de termijnen die de wet vastlegt (zie hieronder).

Verslechterde jouw gezondheidstoestand tijdens de periode waarin je aangesloten was via het werk, dan nog is dat op zich voor de verzekeraar geen reden om de dekking te verminderen of de premie te verhogen.

Welke premie zal ik moeten betalen?

Meestal zal de premie voor de individuele voortzetting hoger zijn dan wat je bijdroeg voor de verzekering van jouw werkgever. Daarvoor zijn er verschillende redenen mogelijk, bijvoorbeeld:

- Wanneer je via het werk verzekerd bent, berekent de verzekeraar een premie om een grote groep van jongere en oudere werknemers te verzekeren. Wanneer je de verzekering van je werkgever voortzet met een eigen verzekering kan de verzekeraar zich niet meer richten op de leeftijd van de “groep”, maar moet hij bij de premieberekening rekening houden met jouw eigen leeftijd: als je inmiddels wat ouder bent, nemen ook de kosten voor medische verzorging toe.

- Wanneer je via het werk verzekerd bent, betaalt de werkgever heel vaak een groot stuk van de verzekeringspremie. Dat valt weg wanneer je de verzekering van je werkgever voortzet met een eigen verzekering, waardoor de premie hoog lijkt uit te vallen ten opzichte van wat je eerder bijdroeg.

Tip! Je kan je hierop voorbereiden tijdens je loopbaan door een zogenaamde ‘wachtpolis’ te onderschrijven. Je betaalt dan een premie in functie van de leeftijd waarop je instapt met als doel om de premie van de hospitalisatieverzekering bij een individuele voortzetting minder sterk te laten stijgen. Je kan eventueel ook vragen of je een minder uitgebreide dekking kan krijgen. Meer informatie hierover vind je bij de hospitalisatieverzekeraar.

Op welke dekkingen heb ik recht?

Het kan gebeuren dat de dekking wat verandert nu je overstapt naar een individuele verzekering. De individuele verzekering zal wel gelijkaardige waarborgen bevatten als de verzekering die je via het werk had. Volgens de wet gaat het over gelijkaardige waarborgen wanneer die individuele verzekering:

- dezelfde kamerkeuze voorziet (bv. de terugbetaling in een eenpersoonskamer);

- een terugbetalingsformule hanteert die op basis van dezelfde basiscriteria werkt (bv. voorzien in een forfaitaire tegemoetkoming, een volledige terugbetaling dan wel een terugbetaling van een percentage van wat het wettelijke stelsel dekt);

- al dan niet ambulante kosten ten laste neemt binnen een zekere termijn voor en na een hospitalisatie;

- al dan niet ambulante kosten terugbetaalt die verband houden met zware ziekten.

Welke termijnen moeten ik, mijn werkgever en de verzekeraar naleven?

Je werkgever moet je binnen de 30 dagen na het verlies van de aansluiting in de collectieve hospitalisatieverzekering inlichten over de mogelijkheid tot het individueel verderzetten ervan.

Vanaf dat ogenblik heb jij 30 dagen de tijd om aan de verzekeraar te laten weten of je de hospitalisatieverzekering individueel wil verderzetten. Deze termijn kan je, als je dat vraagt, nog verlengen met 30 dagen. Hoe dan ook vervalt het recht op individuele voortzetting altijd 105 dagen na het verlies van de collectieve verzekering.

Daaropvolgend heeft de verzekeraar 15 dagen de tijd om jou een aanbod te doen, waarop jij opnieuw 30 dagen de tijd hebt om dit voorstel te aanvaarden.

Vragen of vrijblijvende informatie hierover? Contacteer ons gerust!

bron www.assuralia.be

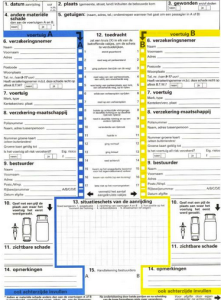

Na een auto-ongeval is een goed ingevuld aanrijdingsformulier de eerste stap naar een snelle schaderegeling. Deze 30 tips helpen u om een aanrijdingsformulier correct en volledig in te vullen.

Na een auto-ongeval is een goed ingevuld aanrijdingsformulier de eerste stap naar een snelle schaderegeling. Deze 30 tips helpen u om een aanrijdingsformulier correct en volledig in te vullen.